De aangifte in de personenbelasting - aanslagjaar 2020

De aangifte in de personenbelasting - aanslagjaar 2020

De wijzigingen aan de aangifte zijn dit jaar eerder beperkt en de nieuwigheden vinden vooral hun oorsprong in de uitwerking van een aantal nieuwe federale maatregelen. In de Vlaamse versie van de aangifte zijn er 18 codes minder t.o.v. vorig jaar waardoor het totaal aantal codes 811 bedraagt.

De verwijzing naar de eBox op de eerste pagina van de aangifte heeft tot doel de digitale communicatie tussen de belastingplichtige met tal van overheidsdiensten te bevorderen. Daartoe is vereist dat natuurlijke personen vooraf uitdrukkelijk instemmen met de elektronische uitwisseling van berichten via de eBox.

Wie zijn aanslagbiljet wenst te ontvangen via de e-BOX moet deze activeren via de link die terug te vinden is in MyMinfin.be. De activatie geldt als akkoord om het aanslagbiljet enkel nog via de eBox te ontvangen.

Ook dit jaar wordt terug volop ingezet op een uitbreiding van het voorstel van vereenvoudigde aangifte1. Belastingplichtigen die uitgaven doen die betrekking hebben op een belastingvermindering voor de eigen woning in het kader van een hypothecaire lening, of die betrekking hebben op een belastingvermindering voor het langetermijnsparen in het kader van een individueel levensverzekeringscontract, of die beschikken over inkomsten uit onroerende goederen gelegen in België die verhuurd worden aan natuurlijke personen die ze noch geheel noch gedeeltelijk gebruiken voor het uitoefenen van hun beroep, zullen voortaan eveneens een voorstel van vereenvoudigde aangifte ontvangen.

VAK II: PERSOONLIJKE GEGEVENS EN GEZINSLASTEN

In deze rubriek is onderaan voorzien in de proratering van de belastingvoordelen voor de periode waarin men rijksinwoner wordt of het niet langer is. Door de verwijzing naar het inkomstenjaar van minder dan 12 maanden wordt aangetoond dat deze proratering van de fiscale voordelen in twee richtingen speelt, zowel bij immigratie als bij emigratie.

N.a.v. het overlijden blijven de fiscale voordelen toegekend voor een volledig jaar. Dit wordt vanaf aanslagjaar 2020 ook uitdrukkelijk vermeld; “de maanden dat een overleden persoon de 15e van de maand niet meer aan de personenbelasting onderworpen was door zijn of haar overlijden, mogen wel worden meegeteld”.

VAK III: INKOMSTEN VAN ONROERENDE GOEDEREN

Omdat belastingplichtigen het KI van de eigen woning ten onrechte bleven vermelden in het vak van de onroerende inkomsten wordt vanaf aanslagjaar 2020 uitdrukkelijk vermeld dat dit inkomen is vrijgesteld en bijgevolg niet hoeft vermeld in dit vak van de aangifte.

Voor het inkomstenjaar 2019 bedraagt de indexatiecoëfficient 1,82302 en de revalorisatiecoëfficiënt 4,573.

VAK IV: WEDDEN, LONEN, WERKELOOSHEIDSUITKERINGEN, WETTELIJKE UITKERINGEN BIJ ZIEKTE OF INVALIDITEIT, VERVANGINGSINKOMSTEN EN WERKELOOSHEIDSUITKERINGEN MET BEDRIJFSTOESLAG

De wijzigingen in het vak van de bezoldigingen (vak IV) zijn beperkt. Wat meteen opvalt is dat in dit vak heel wat codes zijn verdwenen.

1 Schrapping vrijstellingsregime opzeggingsvergoedingen

Arbeiders die hun arbeidsovereenkomst beëindigd zagen door de werkgever zonder dwingende reden, met of zonder naleving van een opzeggingstermijn hadden recht op een ontslaguitkering. Op fiscaal gebied waren dergelijke uitkeringen volledig vrijgesteld op basis van art. 38 §1, 1e lid 26e WIB92. Deze gedeeltelijke belastingvrijstelling bleef van toepassing na 01.01.2014 op vergoedingen en schadeloosstellingen ontvangen in het kader van een collectieve ontslagprocedure die ten laatste op 31.12.2013 moest zijn aangevat. De Wet van 11.02.2019 houdende fiscale, fraudebestrijdende, financiële alsook diverse bepalingen heeft deze overgangsbepaling geschrapt vanaf 1.01.2019. Daardoor kunnen een twintigtal codes die betrekking hadden op deze vrijstelling in het vak van de bezoldiging van loontrekkenden en bedrijfsleiders worden geschrapt.

2 Voordelen van alle aard

2.1 Bedrijfswagens

De referentie-CO2-uitstoot voor het inkomstenjaar 2019 bedraagt voor de voertuigen met een benzine-, LPG- of aardgasmotor: 107 g/km en voor de voertuigen met dieselmotor: 88 g/km.

Het minimum belastbaar voordeel voor een bedrijfswagen bedraagt 1.340,00 euro.

2.2 Andere voordelen

Het voordeel van niet-hypothecaire leningen zonder vaste looptijd bedraagt voor 2019 8,78%4. Het voordeel voor elektriciteit en verwarming voor leidinggevenden en bedrijfsleiders bedraagt 2.060 euro resp. 1.030 euro. Voor ‘anderen’ bedragen deze voordelen respectievelijk 930 euro en 460 euro.

3 Niet-belastbare inkomsten

3.1 De mobiliteitsvergoeding5

Door de Wet van 30.03.2018 werd vanaf 1.01.2018 een mobiliteitsvergoeding ingevoerd waarbinnen werknemers (in een loonsysteem alsook de werknemer die onbezoldigd een mandaat van bestuurder uitoefent) met een bedrijfswagen vrijwillig kunnen kiezen om met akkoord van de werkgever, de bedrijfswagen om te zetten in een mobiliteitsvergoeding of een bijkomend nettoloon.

Het Grondwettelijk Hof heeft in een arrest van 23.01.2020 (nr. 11/2020) de mobiliteitsvergoeding in zijn huidige vorm vernietigd. De gevolgen blijven echter bestaan totdat nieuwe wetsbepalingen in werking treden en uiterlijk tot en met 31.12.2020.

Uiteraard kunnen er daardoor ook geen nieuwe mobiliteitsvergoedingen meer worden toegekend. Wat wel kan is overstappen van de mobiliteitsvergoeding naar het mobiliteitsbudget mist het naleven van de opgelegde voorwaarden. Het is wachten op een nieuw wettelijk initiatief om te zien of de voorwaarden worden aangepast dan wel of de regeling definitief wordt geschrapt.

3.2 De loonbonus6

Voor het aanslagjaar 2020 bedraagt het fiscaal vrijgestelde bedrag 2.942 euro. Het bedrag van de fiscale vrijstelling stemt volledig overeen met het bedrag van de voordelen dat voor de toepassing van de Sociale Zekerheid uit het loonbegrip wordt gesloten.

Wanneer de loonbonus betrekking heeft op bezoldigingen van art. 31 WIB92 en bezoldigingen van art. 32 WIB92 wordt het maximumbedrag van de vrijstelling verhoudingsgewijs aangerekend op elk van die bezoldigingen7. Deze maatregel is van toepassing vanaf 1.01.2019.

Voorheen moest de belastingplichtige zelf het bedrag van de vrijstelling vermelden en kon hij deze vrij verdelen. Om deze berekening uit handen te nemen werd het programma zo aangepast dat het de vrijstelling en proratering zelf zal toepassen.

3.3 Vrij aanvullend pensioen werknemers8/9

Nieuw in dit vak is de rubriek F dat de mogelijkheid biedt om de bijdragen en premies voor een vrij aanvullend pensioen voor werknemers te vermelden (VAPW) (nieuwe codes 1387-68/2387-38).

Dit nieuwe stelsel van aanvullende pensioenen geeft, vanaf 27.03.2019, aan alle werknemers de mogelijkheid om, in het kader van hun beroepsactiviteit, een aanvullend pensioen op te bouwen om een passende levensstandaard en pensioen te verzekeren.

Het is de werknemer zelf die vrijwillig een pensioenovereenkomst afsluit bij een pensioeninstelling naar eigen keuze en de overeengekomen bijdragen draagt die worden ingehouden op zijn nettoloon.

De enige verplichting die aan de werkgever wordt opgelegd, is om de persoonlijke bijdragen van de werknemer in te houden op zijn nettoloon en deze te storten aan de pensioeninstelling.

Op fiscaal vlak zal het nieuwe vrij aanvullend pensioen voor werknemers op dezelfde manier worden behandeld als de individuele voortzetting van een pensioentoezegging als bedoeld in artikel 33, WAP.

De bijdragen en premies die verbonden zijn aan het nieuwe vrij aanvullend pensioen voor werknemers zullen slechts in aanmerking worden genomen voor een (federale) belastingvermindering in de mate dat de jaarlijkse betalingen het overeenkomstig artikel 3, § 2, tweede lid en § 3, VAPW vastgestelde maximumbedrag niet over- schrijden en de 80%-grens respecteren.

Er wordt een belastingvermindering toegepast van 30% van de door de werkgever ingehouden bijdragen. De ver- mindering moet niet zelf worden uitgerekend, enkel het vermelden van de betaalde pensioenbijdrage volstaat. Er is wel een premietaks van 4,4% verschuldigd (art. 175/1,§2, 6e Wdrt).

3.4 Het aantal overuren voor de toepassing van een overwerktoeslag wordt opnieuw verhoogd10

De W 23.03.2019 (BS 5.04.2019 2e editie) voorziet twee wijzigingen in rubriek G die specifiek betrekking hebben op:

• enerzijds de belastingvermindering ingevolge overwerk dat recht geeft op een overwerktoeslag. De W 23.03.2019 voorziet voor de werknemers een verhoging van het maximum aantal overuren van 130 naar 180 uren. De maatregel is van toepassing voor de aanslagjaren 2020 en 2021 waarbij de bestaande verhoging naar 360 uren voor de horecasector en de permanente verhoging (onder bepaalde voorwaarden) naar 180 uren voor de bouwsector met registratiesysteem blijft behouden;

• en anderzijds de vrijstelling van doorstorting van bedrijfsvoorheffing in het kader van overwerk. Deze wet voorziet voor de werkgevers een verhoging van het maximum aantal overuren van 130 naar 180 uren met vrijstelling van doorstorting van de bedrijfsvoorheffing.

Ook bij de werkgever blijft de bestaande verhoging naar 360 uren voor de horecasector behouden, evenals de permanente verhoging (onder bepaalde voorwaarden) naar 180 uren voor de bouwsector.

VAK VII: INKOMSTEN VAN KAPITALEN EN ROERENDE GOEDEREN

Rubriek A.1.b) vermeldt verrekenbare roerende voorheffing ingehouden op dividenden en winstbewijzen die van personenbelasting zijn vrijgesteld.

Het gaat om een teruggaaf of verrekening van de afgehouden roerende voorheffing op een maximumbedrag aan dividenden van 800 euro per jaar en per belastingplichtige. Vorig jaar bedroeg dit 640 euro.

VAK X: (UITGAVEN DIE RECHT GEVEN OP) BELASTINGVERMINDERINGEN

Bij de belastingverminderingen (vak X) wordt een onderscheid gemaakt tussen gewestelijke en federale belastingverminderingen.

1 Gewestelijke belastingverminderingen

1.1 Welke Vlaamse belastingverminderingen doven uit ?

De Vlaamse Overheid snoeit verder in het aantal belastingverminderingen11.

Ten eerste wordt de belastingvermindering voor uitgaven voor de vernieuwing van een woning verhuurd via een sociaal verhuurkantoor afgeschaft voor uitgaven vanaf 01.01.2019. Alleen de uitgaven die uiterlijk op 31.12.2018 werkelijk zijn betaald voor de vernieuwing van een woning gelegen in België waarvan de belastingplichtige eigenaar, bezitter, erfpachter, opstalhouder of vruchtgebruiker is en die hij ook uiterlijk 31.12.2018 verhuurt via een sociaal verhuurkantoor kunnen in aanmerking komen voor de belastingvermindering.

Ten tweede wordt de belastingvermindering voor in het kader van geregistreerde renovatieovereenkomsten ter beschikking gestelde bedragen (de zogenaamde mama-papa lening) opgeheven voor vanaf 01.01.2019 gesloten renovatieovereenkomsten. Voor renovatieovereenkomsten gesloten tot en met 31.12.2018 blijft de regeling behouden, zoals ze van toepassing was (de belastingvermindering bedraagt 2,5% van de berekeningsgrondslag, met een maximum van 625 euro), mits de voorwaarden zijn vervuld. De berekeningsgrondslag bedraagt ten hoogste 25.000 euro per belastingplichtige.

De vermeldingen in de aangifte verwijzen naar de uiterste data waarop dergelijke betalingen nog recht konden geven op deze belastingverminderingen.

1.2 Het belastingkrediet voor dienstencheques in het Vlaams Gewest12

Het Vlaams decreet van 21.12.2018 vervangt de verwijzing naar het in artikel 131, eerste lid, 1°, WIB 92, waardoor de eventuele omzetting van de belastingvermindering voor dienstencheques in een terugbetaalbaar belastingkrediet vanaf aanslagjaar 2020 voorbehouden is aan een belastingplichtige van wie het belastbaar inkomen (excl. afzond. bel. inkomsten) niet hoger is dan een wettelijk maximumbedrag, namelijk 46.690 euro.

2 Federale belastingverminderingen

2.1 Premies van een rechtsbijstandverzekering13

Om de rechtsbijstand toegankelijker te maken, wordt het beperkte voordeel van de vrijstelling van een premietaks voor rechtsbijstandsverzekeringen opgeheven en wordt een belastingvermindering voor premies voor een rechtsbijstandsverzekering ingevoerd.

Als aan alle wettelijke voorwaarden is voldaan komen de door de belastingplichtige werkelijk betaalde premies voor een belastingvermindering in aanmerking tot een bedrag van 310 euro per belastbaar tijdperk. Omdat de belastingvermindering 40% bedraagt is er een maximale vermindering van 124 euro.

Enkel de vanaf 01.09.2019 betaalde premies komen dan in aanmerking voor deze belastingvermindering.

VAK XIII: REKENINGEN EN INDIVIDUELE LEVENSVERZEKERINGEN IN HET BUITENLAND, JURIDISCHE CONSTRUCTIES, LENINGEN AAN STARTENDE KLEINE VENNOOTSCHAPPEN EN EFFECTENREKENINGEN

1 Effectenrekeningen14

Het Grondwettelijk Hof heeft in een arrest van 17.10.2019 de taks op de effectenrekeningen vernietigd maar met behoud van de gevolgen van de vernietigde bepalingen voor de taks die verschuldigd is voor de referentieperiodes die eindigen vóór of op 30.09.2019.

Alle bepalingen blijven m.a.w. van toepassing t.e.m. 30.09.2019. Ook de vermelding van meerdere effectenrekeningen met belastbare financiële gegevens blijft bijgevolg verplicht voor het aanslagjaar 2020.

VAK XV: DIVERSE INKOMSTEN

Bij de diverse inkomsten is er bij rubriek B.1. de vermelding van de inkomsten uit de deeleconomie, uit occasionele diensten tussen burgers en vergoedingen voor verengingswerk. Het maximumbedrag voor alle drie de activiteiten samen bedraagt 6.250 euro.

De regeling van het onbelast bijklussen is door het Grondwettelijk Hof d.d. 23.04.2020 vernietigd wegens op verschillende punten strijdig met het beginsel van gelijkheid en niet-discriminatie. Het Hof handhaaft wel de gevolgen van de vernietigde bepalingen voor de activiteiten gepresteerd tot en met 31 december 2020.

De minister van Sociale Zaken deelt mee dat er voorlopig niets verandert voor de gebruikers want veel verenigingen, zoals sportclubs, maken gebruik van dit systeem. Ze kunnen dit blijven doen tot 31 december 2020.

Voor 2021 moet een oplossing worden uitgewerkt. Zoniet vervallen we in het stellen dat van toepassing was. Dat wil zeggen dat occasionele bijverdiensten via een erkend deelplatform aan 10% worden belast (20% belasting met een kostenforfait van 50%) maar dat van verenigingswerk en occasionele diensten geen sprake meer is…

VAK XVI: BEZOLDIGINGEN VAN BEDRIJFSLEIDERS

Ook in dit vak zijn de wijzigingen terug te vinden zoals reeds besproken bij de bezoldigingen.

Invulling van het laatste jaar van normale beroepswerkzaamheid, de vrijstelling van het opleidingsbudget, de schrapping van de vrijstellingsregeling inzake opzeggingsvergoedingen, de aanpassing van de loonbonus en de invoering van het vrij aanvullend pensioen voor werknemers.

Het kostenforfait

Het forfait bedraagt 3% van het totaal van de bezoldigingen en de voordelen van alle aard, verminderd met de niet ingehouden persoonlijke sociale bijdragen met een maximum van 2.540 euro.

VAK XVII: WINST UIT NIJVERHEIDS-, HANDELS- OF LANDBOUWONDERNEMINGEN

1 Wettelijk kostenforfait

Vanaf 1.01.2018 hebben de genieters van winst (handelaars, nijveraars en landbouwers) de mogelijkheid om gebruik te maken van een wettelijk kostenforfait15. Dit forfait is een minimum waarop de belastingplichtige die winsten behaalt steeds recht heeft, ongeacht de kosten die uit de boekhouding blijken. Het kostenforfait bedraagt 30% met een maximum van 4.810 euro.

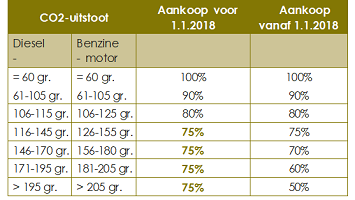

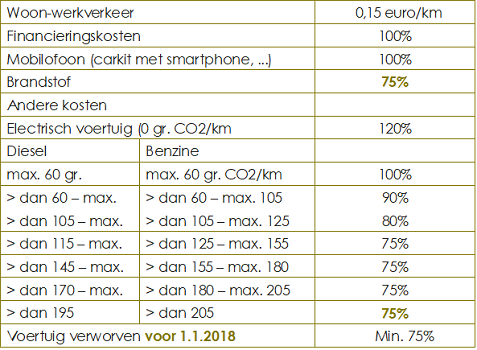

2 De aftrekbaarheidsvoorwaarden voor autokosten worden verstrengd vanaf 1.01.201816

Voor wagens aangeschaft vanaf 2018 is er de getrapte aftrekregeling in functie van de CO2-uitstoot zoals die reeds van toepassing is voor vennootschappen. Voor voertuigen aangeschaft vóór 01.01.2018 blijft de aftrek van 75% van toepassing tenzij de CO2-uitstoot meer dan 200gr/km bedraagt want dan wordt de aftrek eveneens beperkt tot 40% (aangepast art. 66 §1 WIB92).

3 Voor de aanslagjaren 2019 en 2020 zijn dergelijke kosten als volgt aftrekbaar17

4 Met welk CO2-uitstootgehalte moet rekening worden gehouden bij de vaststelling van het aftrekpercentage van beroepsmatige autokosten?18

Voor de aanslagjaren 2019 en 2020 moet er moet rekening worden gehouden met het CO2-uitstootgehalte van het voertuig zoals dat beschikbaar is bij de DIV. Bij de vaststelling van het aftrekpercentage zal rekening moeten worden gehouden met:

• de NEDC 1.0 CO2-waarde wanneer het voertuig enkel een NEDC-waarde heeft

• de WLTP CO2-waarde wanneer het voertuig enkel een WLTP-waarde heeft

• de NEDC 2.0 CO2-waarde of de WLTP CO2-waarde (vrije keuze) wanneer het voertuig zowel een NEDC 2.0-waarde als een WLTP-waarde heeft.

Voormeld standpunt is van toepassing totdat, in voorkomend geval, nieuwe wetsbepalingen daaromtrent in werking zouden treden.

Om na te gaan of een voertuig over 2 CO2-uitstootgehaltes (WLTP en NEDC 2.0) beschikt, kan het COC van het voertuig worden geraadpleegd. Het COC van een voertuig met 2 CO2-uitstootgehaltes vermeldt namelijk zowel een tabel (rubriek 49.1) met NEDC verbruiks- en CO2-waarden, als een tabel (rubriek 49.4) met WLTP verbruiks- en CO2-waarden.

5 Beperking van receptiekosten

Administratief standpunt bevestigd door de cassatiearresten van 22.02.2019 en 22.03.201919

Volgens Cassatie primeert het legaliteitsbeginsel (22.02.2019 F.17.0123.N en 22.03.2019 (rolnr. F.17.0160.N). De beperking van de receptiekosten tot 50% op basis van art. 53,8e WIB92 is van toepassing omdat er bij ontstentenis van een wetsbepaling, niets toelaat dat dergelijke kosten, gemaakt in het kader van een publiciteitsevenement, 100% als beroepskost aftrekbaar zijn. Het legaliteitsbeginsel laat dergelijke interpretatie niet toe. Het was de wil van de wetgever om dergelijke kosten te beperken tot 50%.

De huidige minister van Financiën heeft geantwoord dat hij de arresten van het Hof van Cassatie volgt20.

6 Aanleg voorziening voor risico’s en kosten éénmanszaken21

In het arrest van 17.12.2015 heeft het hof van Cassatie gesteld dat indien een belastingplichtige niet gehouden is tot het voeren van een dubbele boekhouding, het volstaat om het bedrag in een opgave 204.3 toe te voegen. Op voorwaarde dat de voorzieningen op controleerbare wijze ertoe strekken het hoofd te bieden aan scherp omschreven verliezen of kosten die volgens de aan de gang zijnde gebeurtenissen waarschijnlijk waren gedurende het volledige, betrokken boekjaar.

N.a.v. dit cassatiearrest heeft de Administratie de voorwaarden om te kunnen genieten van een voorziening voor risico’s en kosten in geval van een vereenvoudigde boekhouding versoepeld.

Wanneer een belastingplichtige op fiscaal vlak aanspraak wil maken op de bedoelde vrijstelling voor voorzieningen voor risico’s en kosten, moeten die voorzieningen voldoen aan de terzake gestelde wettelijke voorwaarden. De voorwaarde inzake afzonderlijke rekeningen is echter niet zonder meer vervuld in geval van een globale notering op de opgave 204.3, ongeacht of het gaat om een dubbele of vereenvoudigde boekhouding. Om de bedoelde vrijstelling te kunnen genieten, moeten de belastingplichtigen die een vereenvoudigde boekhouding voeren, die voorziening opnemen in een afzonderlijke post van de jaarlijkse inventaris die hun verplichtingen tegenover derden omvat.

De hiervoor besproken bepalingen gelden eveneens voor de vrijstelling van waardeverminderingen op vorderingen in de zin van art. 48, WIB 92.

7 Vrijstelling voor sociaal passief ingevolge het eenheidsstatuut (rubriek 14: nieuwe codes 1633- 16/2633-83)22

In zijn arrest van 07.07.2011 heeft het Grondwettelijk Hof geoordeeld dat de verschillen tussen arbeiders en bedienden inzake de opzegtermijnen ingeval van ontslag en de carenzdag in strijd waren met de beginselen van gelijkheid en niet-discriminatie ingeschreven in artikelen 10 en 11 van de Grondwet.

De invoering van dat eenheidsstatuut, waardoor alle werknemers sinds 01.01.2014 aan dezelfde regels inzake opzegtermijn onderworpen zijn, brengt voor de werkgevers automatisch hogere ontslagkosten mee daar het statuut van de arbeiders is afgestemd op dat van de bedienden.

Om de werkgevers toe te laten om het hoofd te bieden aan de uit dat eenheidsstatuut voortvloeiende verhoging van de ontslagkosten, heeft de wetgever een nieuwe vrijstelling ingevoerd, genoemd ‘Vrijstelling voor sociaal passief’.

Daarbij wordt opgemerkt dat de vrijstelling een algemeen karakter heeft. Zij geldt immers niet alleen voor de arbeiders, van wie het statuut op dat van de bedienden is afgestemd, maar voor alle werknemers, ongeacht de datum waarop zij aangeworven zijn (Parl. doc., Kamer, 2013- 2014, 53-3144/001, blz. 59).

De vrijstelling voor sociaal passief laat werkgevers toe om een deel van hun winst en baten vrij te stellen.

Die vrijstelling is gelijk aan een bepaald bedrag van de bezoldigingen toegekend aan werknemers die een dienstanciënniteit van 5 jaar in het eenheidsstatuut hebben bereikt.

Voor elk van die werknemers zal het jaarlijks te berekenen bedrag van de vrijstelling variëren in functie van de gemiddelde maandelijkse bruto referentiebezoldiging, begrensd tot een maximumbedrag.

De vrijstelling die op die manier in de loop van de jaren voor elk van die werknemers wordt verkregen, is maar tijdelijk. Het totale bedrag dat voor elk van die werknemers is vrijgesteld, wordt immers terug in de winst of baten van de werkgever opgenomen op het moment dat de werknemer de onderneming verlaat (pensionering of ontslag).

Het gaat om alle werknemers die bezoldigingen verkrijgen in de zin van art. 30, 1°, en 31, WIB 92, op voorwaarde dat ze bij de betrokken werkgever ten minste 5 dienstjaren tellen na 01.01.2014 en dat ze aan het Belgische sociale zekerheidsrecht onderworpen zijn ongeacht hun statuut (arbeider of bediende), ongeacht hun arbeidsregeling (voltijds, halftijds, enz.), ongeacht hun datum van aanwerving, ongeacht de hoogte van hun bezoldigingen en ongeacht de reden waarom de werknemer de onderneming verlaat.

De berekening is echter ingewikkeld en de vraag kan worden gesteld in welke mate werkgevers-éénmanszaken van deze regeling gebruik zullen maken.

8 Bedrag van de door ongunstige weersomstandigheden geleden schade aan landbouwteelten dat het gewest tijdens het belastbaar tijdperk definitief heeft vastgesteld (rubriek 17: code 1642-07/2616-03)23 24/25

Alhoewel de maatregel ook reeds voor aanslagjaar 2019 bestond, was er voor dat aanslagjaar nog niet voorzien in een code in de aangifte voor het vermelden van dergelijke schade. Het betreft een systeem van verliesverrekening in de land- en tuinbouw sector.

Voor de landbouwsector is een stelsel ingevoerd van achterwaartse verrekening van verliezen (ook ‘carry back’ genoemd).

Dat stelsel van verrekening bestaat erin dat het gedeelte van de beroepsverliezen, dat toe te schrijven is aan schade aan landbouwteelten, veroorzaakt door ongunstige weersomstandigheden, achtereenvolgens kan worden afgetrokken van de beroepsinkomsten van de drie belastbare tijdperken voorafgaand aan het belastbaar tijdperk waarin die schade definitief is vastgesteld, te beginnen met het oudste.

Het deel van de verliezen dat op die manier is verrekend, kan niet meer worden afgetrokken van de beroepsinkomsten van de volgende belastbare tijdperken (stelsel van ‘carry forward’).

Op die manier wil de regering de landbouwers bijkomende financiële ademruimte geven door de reeds betaalde belasting terug te geven (in plaats van de toekomstige belasting te verlagen).

De achterwaartse verliesverrekening is niet van toepassing voor belastingplichtigen die worden belast volgens forfaitaire grondslagen van aanslag voor landbouwers (gewone en speciale teelten).

De achterwaarts verrekenbare verliezen worden (na de beroepsverliezen van vorige belastbare tijdperken) afgetrokken van de beroepsinkomsten van de belastingplichtige, en eventueel van zijn echtgenoot, eerst van het oudste van de 3 belastbare tijdperken voorafgaand aan het belastbaar tijdperk waarin de schade definitief is vastgesteld (= belastbaar tijdperk n-3). Het eventuele saldo van de verliezen wordt afgetrokken in het belastbaar tijdperk n-2, en vervolgens van het belastbaar tijdperk n-1.

Het gedeelte van de achterwaarts verrekenbare beroepsverliezen dat niet kon worden afgetrokken in het stelsel van de ‘carry back’, komt in aanmerking voor een voorwaartse verliesaftrek (stelsel van de ‘carry forward’) in de belastbare tijdperken n+1, n+2, enz.

Het gaat om een keuzestelsel. De belastingplichtige moet de toepassing van de achterwaartse verliesverrekening aanvragen in de aangifte die betrekking heeft op het belastbaar tijdperk waarin de schade definitief is vastgesteld. De aanvraag is definitief en onherroepelijk.

VAK XVIII: BATEN

Dezelfde invoering met rubriek 13: ‘vrijstelling sociaal passief ingevolge het eenheidsstatuut’.

De boekhoudkundige en jaarrekeningrechtelijke verplichtingen van een beoefenaar van een vrij beroep zijn gewijzigd26

De beoefenaars van een vrij beroep buiten een vennootschap zijn voortaan onderworpen aan de boekhoudkundige verplichtingen van het Wetboek van economisch recht (WER).

Houders van een vrij beroep dienen, door de Wet van 15.04.2018, ook te worden aanzien als boekhoudplichtige ondernemingen en zijn aldus onderworpen aan de boekhoudkundige verplichtingen van het Wetboek van Economisch Recht. De beoefenaar van een vrij beroep moet, net zoals iedere boekhoudplichtige onderneming, een voor de aard en de omvang van haar bedrijf passende boekhouding voeren.

Doel is het toepassingsgebied van de boekhoudverplichtingen zoveel mogelijk af te stemmen op het gemoderniseerde ondernemingsbegrip. Vanaf 1 november 2018 is een beoefenaar van een vrij beroep een boekhoudkundige onderneming en onderworpen aan de boekhoudkundige verplichtingen Boek 3, Titel 3, Hoofdstuk 2 WER.

Ten minste één keer per jaar een inventaris opmaken van alle bezittingen, rechten, vorderingen, schulden en verplichtingen die betrekking hebben op het bedrijf. Er is geen wettelijke datum vooropgesteld m.b.t. de inventaris en de interne jaarrekening, dit is vrij te kiezen.

De beoefenaar van een vrij beroep moet, net zoals iedere boekhoudplichtige onderneming, een voor de aard en de omvang van haar bedrijf passende boekhouding voeren:

• Indien de andere dan niet-recurrente ontvangsten, in voorkomend geval exclusief btw, over het laatste boekjaar meer bedragen dan 500.000 euro dan moet de natuurlijke persoon die een vrij beroep uitoefent een dubbele boekhouding voeren;

• Indien de andere dan niet-recurrente ontvangsten, in voorkomend geval exclusief btw, over het laatste boekjaar ten hoogste 500.000 euro bedragen dan mag (optioneel) de natuurlijke persoon die een vrij beroep uitoefent een vereenvoudigde boekhouding voeren.

De opgestelde interne jaarrekening van de natuurlijke persoon die een vrij beroep beoefent moet niet worden neergelegd of openbaar gemaakt.

Voor bestaande ondernemingen die voorheen niet waren onderworpen gelden de boekhoudkundige verplichtingen pas vanaf het eerste boekjaar dat aanvangt vanaf 1 mei 2019, wat in de praktijk neerkomt op de periode die start vanaf 1.01.2020.

Door Filip Vandenberghe, adviseur bij de FOD Financiën, docent aan de Vives/Brugge Business School (postgraduaat fiscale wetenschappen), gastdocent aan de FHS (Brussel) en bij talrijke fiscale en boekhoudkundige verenigingen.

1 Koninklijk besluit 30.04.2020 tot wijziging van de artikelen 178 en 178/1 van het koninklijk besluit van 27 augustus 1993 tot uitvoering van het Wetboek van de inkomstenbelastingen 1992 met het oog op de wijziging van bepaalde bepalingen met betrekking tot de vrijstelling van de aangifteplicht in de personenbelasting (BS 11.05.2020).

2 Bericht in verband met de automatische indexering inzake inkomstenbelastingen – Aanslagjaar 2020 van FOD FINANCIEN – Stafdienst Beleidsexpertise- en Ondersteuning – Dienst Reglementering (BS 02.04.2019 en addendum BS 02.04.2019).

3 KB 03.04.2019 tot wijziging van het KB/WIB 92, op het stuk van de revalorisatiecoëfficiënt voor kadastrale inkomens (BS 19.04.2019).

4 KB 17.02.2020 (BS 21.02.2020).

5 Wet 30.03.2018 betreffende de invoering van een mobiliteitsvergoeding (BS 07.05.2018) en Wet van 17.03.2019 tot wijziging van sommige bepalingen betreffende de mobiliteitsvergoeding.

6 Circulaire 2019/C/63 over de niet-recurrente resultaatsgebonden voordelen dd. 08.07.2019.

7 Wet van 11.02.2019 houdende fiscale, fraudebestrijdende, financiële alsook diverse bepalingen (BS 22.03.2019) en Circulaire 2019/C/63 over de niet-recurrente resultaatsgebonden voordelen dd. 08.07.2019.

8 Circulaire 2019/C/67 over het vrij aanvullend pensioen voor de werknemers (VAPW).

9 Circulaire 2020/C/9 over het vrij aanvullend pensioen voor de werknemers (VAPW) – taks op de verzekeringsverrichtingen van 4,4% – belastingvermindering bij overschrijding maximale bijdrage d.d. 14.01.2020.

10 Circulaire 2019/C/79 over de belastingvermindering en de vrijstelling van doorstorting van bedrijfsvoorheffing in het kader van overwerk d.d.30.08.2019.

11 Het Vlaamse decreet van 22.06.2018 houdende de rationalisering van fiscale gunst- maatregelen (BS 24.07.2018) en Circulaire 2019/C/8 over de opheffing van enkele belastingverminderingen door het Vlaamse Gewest dd. 29.01.2019.

12 Circulaire 2019/C/127 over het belastingkrediet voor dienstencheques in het Vlaams Gewest dd. 10.12.2019.

13 Circulaire 2019/C/74 over de belastingvermindering voor premies van een individuele rechtsbijstandsverzekering dd. 24.07.2019.

14 De Wet van 7.02.2018 houdende de invoering van de taks op effectenrekeningen (BS 09.03.2018) en het KB van 4.11.2018 tot wijziging van het KB van 3.03.1927 houdende uitvoering van het WDRT wat betreft de aangifte, betaling en diverse regels m.b.t. de taks op effectenrekeningen (BS 9.11.2018).

15 Wet van 26.03.2018 betreffende de versterking van de economische groei en de sociale cohesie (W BS.03.2018).

16 Wet van 25.12.2017 tot hervorming van de vennootschapsbelasting (BS 29.12.2017).

17 Circulaire 2019/C/113 FAQ betreffende forfait en werkelijke kosten dd. 21.10.2019.

18 FAQ over het aftrekpercentage van beroepsmatige autokosten, FOD Financiën, 25.03.2020.

19 Circulaire 2020/C/42 over receptiekosten gemaakt ter gelegenheid van een publicitair evenement d.d. 17.03.2020.

20 Bulletin QRVA 55-005 van 12.11.2019, blz. 93-94.

21 Circulaire 2019/C/78 over de vrijgestelde voorzieningen voor risico’s en kosten in geval van een vereenvoudigde boekhouding d.d. 29.08.2019.

22 Circulaire 2019/C/138 over de vrijstelling voor sociaal passief ingevolge het eenheidsstatuut tussen arbeiders en bedienden dd. 20.12.2019, en wet van 11.02.2019 (BS 03.2019) KB 4.04.2019 (BS 18.04.2019).

23 Circulaire 2019/C/126 over de achterwaartse verliesverrekening ter compensatie van schade aan landbouwteelten, veroorzaakt door ongunstige weersomstandig- heden d.d. 02.12.2019.

24 Wet 11.02.2019 houdende fiscale, fraudebestrijdende, financiële alsook diverse bepalingen (BS 22.03.2019).

25 De achterwaartse verliesaftrek kan enkel worden toegepast indien de bedoel- de schade werd geleden op het grondgebied van een gewest dat met de federale overheid een in het Belgisch Staatsblad bekendgemaakt protocol heeft gesloten op grond van artikel 8 van het samenwerkingsakkoord van 18 juni 2003 tussen de Federale Staat, het Vlaamse Gewest, het Waalse Gewest en het Brussels Hoofdstedelijk Gewest met betrekking tot de uitoefening van de geregionaliseerde bevoegdheden op het gebied van Landbouw en Visserij, met het oog op de uitwisseling van informatie die nodig is voor de gezamenlijke naleving van de cumulatieregels zoals bedoeld in artikel 8 van de voormelde verordening (EU) Nr. 702/2014.

26 CBN-Advies 2019/10, dd. 04/09/2019, Wet 15/04/2018 hervorming ondernemingsrecht.

Meer weten?

Filip Vandenberghe

Handboek personenbelasting 2020, Gompel&Svacina uitgevers

ISBN 978 94 6371 223 1

1720 blz., 10de, herziene uitgave

Related news items